乐鱼全站手机网页登录15年专注仓储设备行业

集研发、生产、销售、安装为一体的综合企业

咨询热线:

13600028834

发布时间:2024-03-17 18:56:35 来源:乐鱼全站手机网页登录

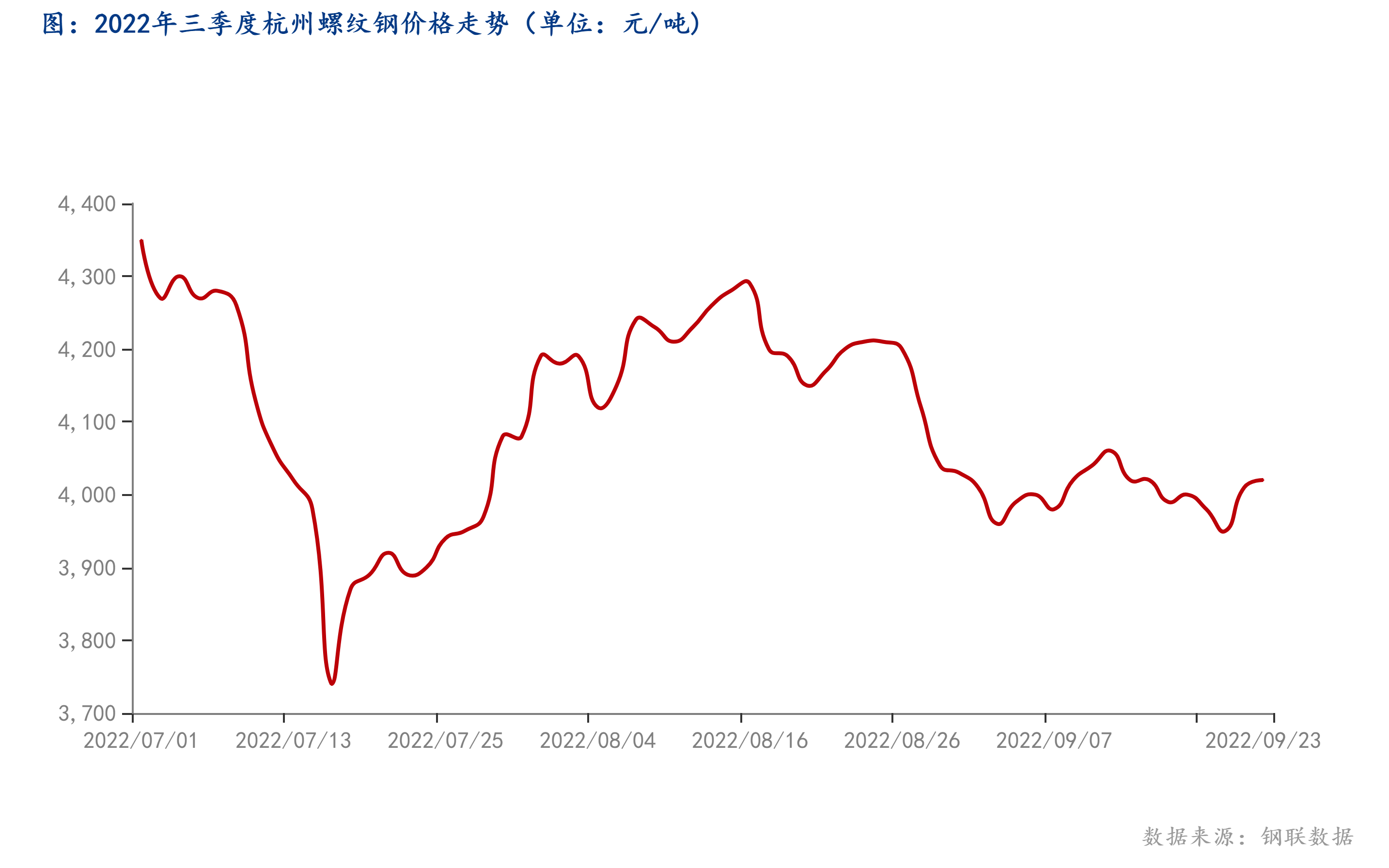

截至9月22日,杭州市场螺纹钢主流价格为4010元/吨,与月初价格基本持平。9月份来看,价格在第一周上涨达到4060元/吨后,开启连续两周阴跌至最低点3950元/吨,两周累计下跌110元/吨。

从基本面情况去看,近四周螺纹钢周度产量由293.81万吨逐步回升至309.75万吨,增加15.94万吨,在9月后几周产量增幅收窄。从生产的基本工艺来看,高炉方面,全国247家钢厂高炉开工率和产能利用率分别由80.85%、86.83%恢复至82.81%、89.08%;电炉方面,85家独立电弧炉钢厂开工率和产能利用率分别由56.74%、45.83%恢复至62.07%、52.81%。目前电炉仍亏损、高炉有一定利润,9月份供应在持续回升。

近四周螺纹钢表观消费量均值为307.03 万吨,相比 7月均值(308.44万吨)和8 月均值(299.39万吨)改善幅度较为有限。库存方面,9月四周时间,五大品种总库存降幅24.88万吨,而螺纹钢总库存仅累计下降5.74万吨。从9月22日的调研数据分析来看,螺纹钢库存为711.57万吨,虽再次由增转降,但去化幅度较慢,总库存同比减少324.79万吨。

截止目前,9月份供应有所恢复,但相对平稳,而旺季需求未出现非常明显趋势,库存降幅收窄,甚至会出现累库情况,但整个供需矛盾暂未激化,价格未形成趋势性走势,叠加美联储加息预期影响,心态偏谨慎,价格波动幅度较为有限。

随着美联储加息落地,阶段性利空消退,市场的紧绷和利空情绪得到一定释放。但当前俄乌冲突持续,能源供应依然紧张,加之近期原料煤成本上涨,焦企利润进一步收窄,部分甚至再度亏损,焦企提涨心态增强,短期成本端存较强支撑。

需求端基建发力成“共识”,房地产或为影响需求较大“变量”。2022年1-8月房屋新开工面积85062万平方米,下降37.2%。降幅环比1-7月扩大了1.1个百分点;房屋竣工面积36861万平方米,下降21.1%,降幅环比1-7月收窄了2.2个百分点。目前房地产新开工数据依旧疲弱,房屋竣工量出现改善。随着多地政府因城施策举措不断落地,推动“保交楼、稳民生”,在存量施工的支撑下房地产改善效果也将逐步显现。

短期来看,临近国庆假期,下游陆续开始备货,补库需求带动下建筑钢材实物价格或将出现小幅反弹。就10月份来看,近期武安、山西等地传出10月份钢厂减产,虽暂未证实,但二十大召开之前,市场存一定限产预期,届时部分工地施工或受到短暂影响,供需均或有转弱预期。基于对四季度产业数据推演,2021年四季度螺纹钢总库存最低点为520万吨左右,按照当前螺纹钢712万吨左右的水平,达到去年库存最低点,在15周的时间内库存降幅需达到192万吨左右,即平均每周降幅需达到13万吨左右,在螺纹钢产量维持当前310万吨产量的水平下,周表观需求需达到333万吨的水平,日均成交在18万吨左右水平,再考虑到四季度北方停工较早,10月日均成交大概需要维持20万吨左右,价格或将出现迎来上涨的机会。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel周报:京津冀热轧板卷宽幅下调 预计下周价格震荡趋弱运行(3.8-3.15)

Mysteel周报:全国带钢价格震荡走弱 预计下周将窄幅震荡运行(3.1-3.8)

Mysteel周报:京津冀热轧板卷震荡趋弱 预计下周价格震荡趋弱运行(3.1-3.8)

Mysteel月报:3月热轧板卷市场或有某些特定的程度反弹 静待库存拐点出现

.jpg)